Øget efterspørgsel efter råolie kan give et løft i det kommende år.

I begyndelsen af december var den gennemsnitlige indtjening for råolietankere omkring 36.000 dollar per dag. Suezmax- og Aframax-segmenterne har vist sig at være de mest robuste. Sæsonmæssige forbedringer, som normalt styrker fjerde kvartal, har endnu ikke haft fuld effekt. Alligevel estimerer skibsmæglerhuset Fearnleys, at der kan komme en potentiel rateforhøjelse i første kvartal, drevet af sæsonmæssige skift – hvilket giver et mere optimistisk outlook for de kommende måneder.

OPEC+ har besluttet at forlænge sine produktionskutt frem til marts 2025, hvilket afspejler en forsigtig tilgang til at balancere markedet. Det forventes, at en gradvis ophævelse af disse kutt i marts vil have en positiv effekt på tankermarkedet.

På trods af, at man ikke har nået de højder, der blev registreret i samme periode sidste år (fjerde kvartal), har 2024 været et positivt år for tanksektoren samlet set, drevet af stærk vækst i kinesisk import. I november steg kinesisk import af råolie via søvejen med 3 % i forhold til måneden før, til anslået 9,9 millioner tønder per dag. Dette svarer til en stigning på 8 % sammenlignet med samme periode året før, ifølge Clarksons.

Kinesisk eksportvækst afgørende for et lovende 2025

Lavere priser på råolie fra Mellemøsten har opmuntret til opbygning af lagerbeholdninger, hvilket har støttet denne vækst. Derudover steg kinesisk eksport af raffinerede produkter med 30 % fra måned til måned, til 0,9 millioner tønder per dag, hvor især benzineksporten steg, da raffinaderierne maksimerede profitten forud for ændringerne i eksportskattereglerne, som trådte i kraft i december.

Ser man fremad, viser råolietankermarkedet lovende udsigter for 2025. Efterspørgslen efter råolie forventes at vokse med 2,3 %, mens flådevæksten begrænses til kun 1,2 %, ifølge Clarksons. Denne gunstige balance mellem udbud og efterspørgsel kan skabe grundlag for stærkere indtjening og et velafbalanceret marked, som giver et positivt fundament for det kommende år.

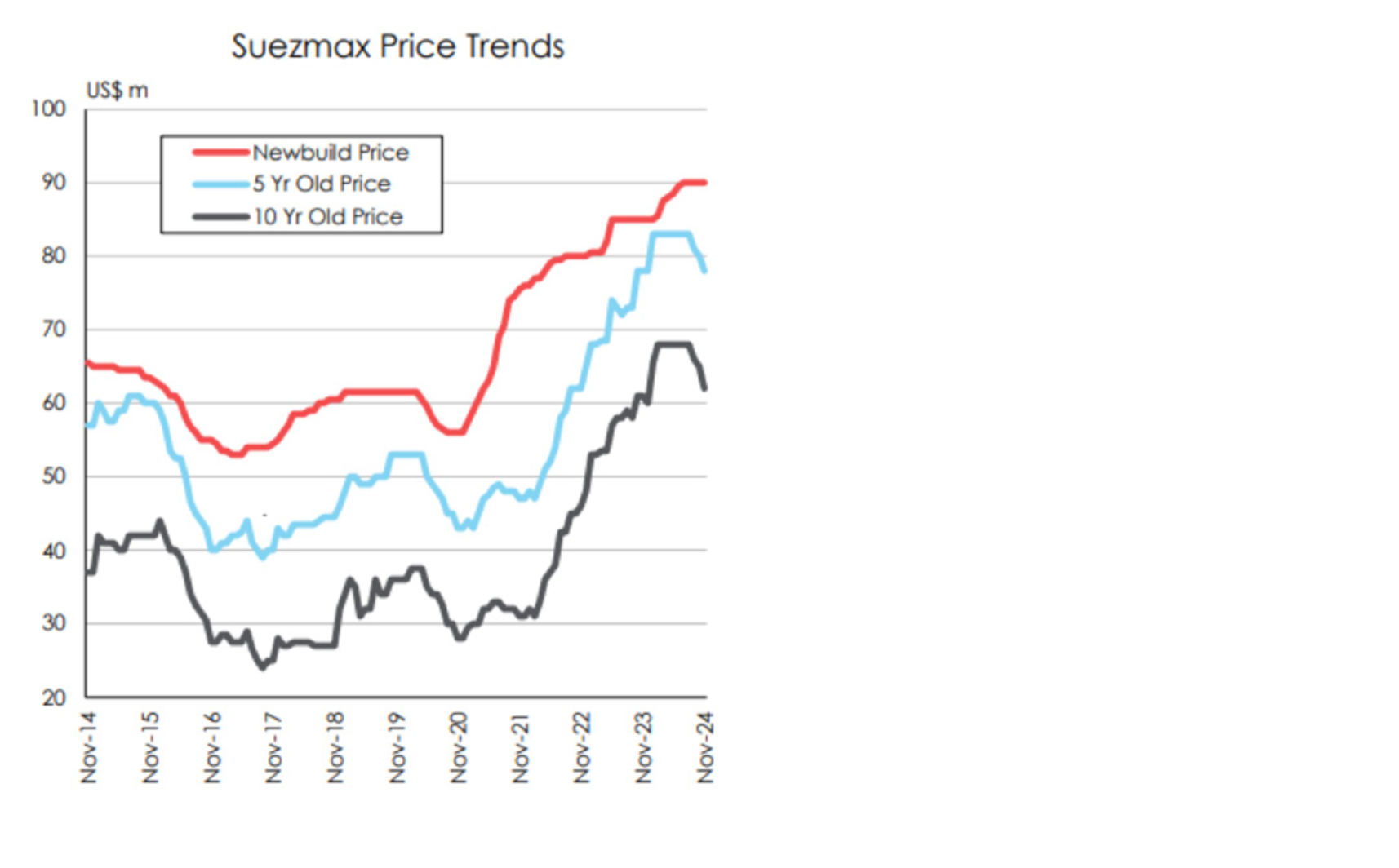

Source: Clarksons research