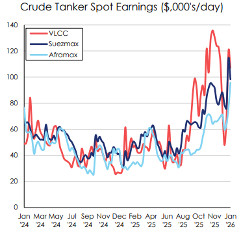

Råolietankmarkedet forblev strukturelt stærkt i hele januar – på trods af perioder med kortsigtet ustabilitet. Selvom indtjeningen kortvarigt faldt efter de rekordhøje niveauer i slutningen af 2025, lå de gennemsnitlige rater fortsat klart over tidligere niveauer, hjulpet af stor global produktion, stigende søbårne fragtmængder samt fortsat ineffektivitet, der skyldes sanktioner og fragmenterede handelsmønstre. ClarkSea-indekset svingede i løbet af januar, men lå stabilt over gennemsnittet for en længere periode, hvilket understreger, at faldene på det seneste har afspejlet en normalisering, ikke en egentlig svækkelse af markedsforholdene. Et mættet oliemarked bidrager fortsat til høj udnyttelse af tankkapaciteten, selv om oliepriserne holdes nede af overforsyningen.

Geopolitik og Kina påvirker efterspørgslen på tankskibe

Geopolitiske forhold har været en central mekanisme for både markedsoptimisme og ustabilitet. De fortsatte spændinger omkring Iran medførte en konstant øget risiko, særligt i Den Persiske Golf, hvor perioder med hyppig chartering begrænsede udbuddet af tonnage og øgede indtjeningen markant. Selvom der ikke fandt større egentlige forstyrrelser sted, gjorde usikkerheden omkring iransk eksporter og USA’s politik over for sanktionsramte producenter befragterne påpasselige og gavnede rederne. Kina var fortsat en afgørende faktor for tankmarkedets udvikling, da landets handelspolitik afgør, om sanktionsramte laster fortsat må transporteres af skibe fra skyggeflåden, eller skal erstattes af ikke-sanktionsramt olie fra andre leverandører.

Venezuelas tilbagevenden medfører væsentligt lavere flådeudbud

Udviklingen i Venezuela udgjorde et reelt strukturelt skifte for tankmarkedet. USA’s indgreb med henblik på at genindføre venezuelansk råolie i den almindelige handel, hvor Vitol og Trafigura har fået tilladelse til at sælge op mod 50 mio. tønder, udgør et opgør med de mere uigennemsigtige handelsstrømme, der historisk har været afhængig af ældre skibe fra skyggeflåden. De første laster er blevet sendt til den amerikanske golfkyst og caribiske lagre, og yderligere eksport ventes, efterhånden som diverse flaskehalse afvikles. Med tiden kan disse forandringer mindske tankudbuddet, efterhånden som den sanktionsramte tonnage udfases og mens fragtruter omlægges i en grad, der øger efterspørgslen på Aframax-, Suezmax- og potentielt også VLCC-tonnage, afhængigt af destinationerne.

Strukturelle faktorer giver positive udsigter på mellemlangt sigt

Samlet set bekræftede begivenhederne i januar, at tankmarkedets styrke i stigende grad hviler på strukturelle, ikke periodemæssige forhold. Høje produktionsniveauer, sanktionsbetingede omlægning af sejlruter, håndhævelse af sanktioner samt potentiel anvendelse af flydende lagre på et overforsynet oliemarked peger alt sammen i retning af en vedvarende høj udnyttelse. Kortsigtede udsving i raterne må forventes, men månedens udvikling styrker udsigterne for indtjening og aktivværdier i råolietanksegmentet på mellemlangt sigt.