Økt etterspørsel etter råolje kan gi et løft i året som kommer

I begynnelsen av desember lå gjennomsnittlig inntjening for råoljetankere på rundt 36 000 dollar per dag. Suezmax- og Aframax-segmentene har vist seg som de mest robuste. Sesongmessige forbedringer, som vanligvis styrker fjerde kvartal, har ennå ikke slått til for fullt. Likevel anslår skipsmeglerhuset Fearnleys at det kan komme en potensiell rateøkning i første kvartal, drevet av sesongmessige skift – noe som gir et mer optimistisk perspektiv for månedene fremover.

OPEC+ har besluttet å forlenge sine produksjonskutt til mars 2025, noe som reflekterer en forsiktig tilnærming til å balansere markedet. Det forventes at en gradvis oppheving av disse kuttene i mars vil ha en positiv effekt på tankermarkedet.

Til tross for at man ikke har nådd de toppnivåene som ble registrert i samme periode i fjor (fjerde kvartal), har 2024 vært et positivt år for tankersektoren samlet sett, drevet av sterk vekst i kinesisk import. I november steg kinesisk import av råolje via sjøveien med 3 % fra måneden før, til anslagsvis 9,9 millioner fat per dag. Dette tilsvarer en økning på 8 % sammenlignet med samme periode året før, ifølge Clarksons.

Kinesisk eksportvekst avgjørende for et lovende 2025

Lavere priser på råolje fra Midtøsten oppmuntret til lageroppbygging, noe som støttet denne veksten. I tillegg økte kinesisk eksport av raffinerte produkter med 30 % fra måned til måned til 0,9 millioner fat per dag, med bensineksport som steg da raffinerier maksimerte profitt før endringer i eksportskatteregler i desember.

Ser man fremover, viser råoljetankermarkedet lovende utsikter for 2025. Etterspørselen etter råolje er forventet å vokse med 2,3 %, mens flåteveksten begrenses til kun 1,2 %, ifølge Clarksons. Denne gunstige balansen mellom tilbud og etterspørsel kan legge til rette for sterkere inntjening og et velbalansert marked, som gir et positivt grunnlag for året som kommer.

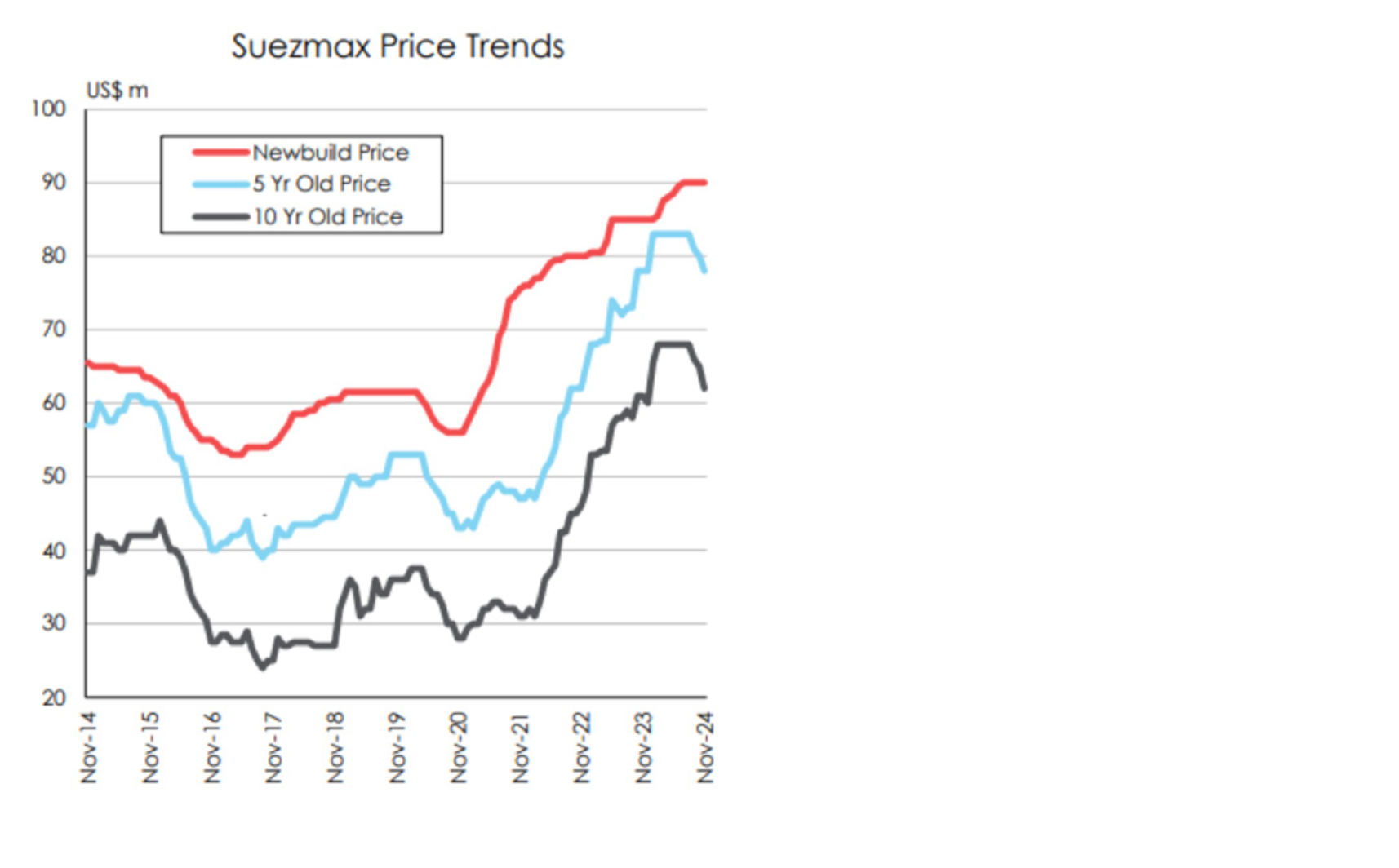

Source: Clarksons research