Hvorfor den betyr noe – og hva som kan komme

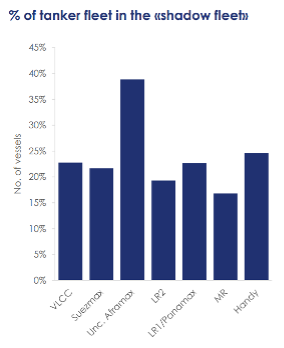

Skyggeflåten – tankskip som transporterer olje fra sanksjonerte land som Russland, Iran og Venezuela – har blitt en sentral faktor i tankmarkedet. Disse fartøyene opererer ofte uten standardisert inspeksjon og med begrenset innsyn, og utgjør nå anslagsvis 23 % av verdens tankflåte. De fleste er eldre skip, med en gjennomsnittsalder på 23 år – over halvparten er eldre enn 20 år – og er dermed langt mindre effektive enn tonnasje i samsvar med internasjonale regelverk.

De siste ukene har utviklingen fått ny oppmerksomhet. Storbritannia sanksjonerte nylig 100 fartøy, og EU fulgte opp med ytterligere 189 – totalt er nå over 340 skip knyttet til gråhandel målrettet. Samtidig har geopolitiske spenninger økt, blant annet i Østersjøen, hvor Estland forsøkte å blokkere et skyggefartøy på vei til Russland.

Med økt håndheving og et geopolitisk bilde i endring, blir skyggeflåtens fremtid en nøkkelfaktor for markedsbalansen.

Hva kan endre seg fremover?

Flere scenarioer kan endre skyggeflåtens rolle:

- USA-Iran-avtale: En ny atomavtale kan bringe iransk olje tilbake til lovlig handel og redusere behovet for skyggeflåten – og dermed øke etterspørselen etter compliant tonnasje.

- Russland–Ukraina-fred: Lite sannsynlig på kort sikt, men hvis sanksjoner lettes, vil russisk olje og produktexport kunne skje med compliant fartøy igjen.

- Status quo: Skyggeflåten fortsetter sin aktivitet, men møter stadig sterkere regulatorisk press og operasjonell risiko.

Markedsperspektiv: Hva om sanksjonene løftes – både i Russland og Iran?

- En stor andel av skyggeflåten vil ikke lenger være nødvendig – spesielt eldre skip som ikke tilfredsstiller krav for compliant drift.

- Dette kan føre til en betydelig reduksjon i effektiv flåtekapasitet, og gi et strammere marked på kort sikt for compliant tankere.

- Mange av skyggefartøyene (gj.sn. alder: 23 år) er for gamle til å bli reintegrert, og vil trolig bli skrapet eller faset ut (anslagsvis 50 % av flåten).

- Netto flåtevekst kan bli negativ på kort sikt, siden gammel tonnasje forsvinner uten umiddelbar erstatning.

- Etterspørselen etter råoljetankere kan øke tilsvarende 40–100 Suezmax-ekvivalenter (20–50 VLCC-er), avhengig av hvor iransk olje eksporteres – spesielt hvis handelsstrømmer flyttes tilbake til Asia og Europa.

- Seilingsdistanser for russisk olje og produkter vil kunne synke, men dette vil motvirkes av forventet skraping av eldre, sanksjonert tonnasje (se Clarksons-figur).

- Selv om enkelte oljeselskaper har uttalt at de ikke vil chartre tidligere skyggefartøy, kan yngre og bedre vedlikeholdte skip fra dette segmentet gradvis bli reabsorbert i compliant flåte.

- Etterspørselen etter nybygg kan øke for å erstatte tapt kapasitet, særlig i råoljesegmentet.

- Over tid kan dette føre til et mer stabilt og transparent tankmarked, med lavere regulatorisk risiko. Før dette skjer, kan vi imidlertid få en periode med høyere rater for compliant tonnasje hvis store deler av skyggeflåten forsvinner.

Konklusjon: Mest oppside for compliant marked

Skyggeflåten har blitt en viktig del av den globale oljefraktbalansen, men fremtiden avgjøres i stor grad av internasjonal politikk. Enten gjennom lettelser i sanksjoner eller fortsatt regulatorisk innstramming, er det sannsynlig at flåtens rolle vil endres betydelig. For det compliant markedet betyr dette først og fremst oppside – strammere tilbud og sterkere fraktrater.

Kilde: BRS, Clarksons, OFAC and Tradewinds

Kilde – figur: Clarksons