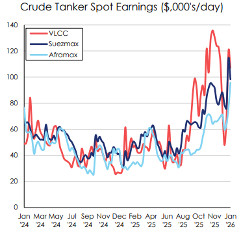

Inntjeningen holder seg høy til tross for kortsiktig volatilitet

Markedet for råoljetankere forble strukturelt sterkt gjennom hele januar, til tross for perioder med kortsiktig volatilitet. Selv om inntjeningen avtok noe etter toppnivåene sent i 2025, holdt gjennomsnittlige rater seg godt over historiske nivåer. Dette ble støttet av høy global produksjon, store sjøbårne volumer og vedvarende ineffektivitet knyttet til sanksjoner og fragmentert handel. ClarkSea-indeksen svingte i løpet av måneden, men forble komfortabelt over langsiktige gjennomsnitt, noe som understreker at de siste tilbakegangene reflekterte en normalisering snarere enn en svekkelse av de fundamentale forholdene. Et overforsynt oljemarked fortsetter å støtte høy kapasitetsutnyttelse i tank-sektoren, selv om råoljeprisene holdes nede av overskuddstilstanden.

Geopolitikk og Kina former etterspørselen etter tankskip

Geopolitiske utviklingstrekk var en viktig driver i Januar. Pågående spenninger knyttet til Iran la inn en vedvarende risikopremie, særlig i Persiabukta, hvor sluttninger periodevis strammet til tonnasjetilgangen og presset inntjeningen kraftig opp. Selv om ingen større fysiske forstyrrelser fant sted, bidro usikkerhet rundt iransk eksport og USAs politikk overfor sanksjonerte produsenter til at befraktere forble forsiktige og redere fikk støtte. Kina fortsatte å være sentral for utsiktene i tankermarkedet, ettersom landets innkjøpsbeslutninger avgjør om sanksjonerte fat fortsatt flyter via ikke-compliant tonnasje, eller om de erstattes av compliant befraktet råolje fra alternative leverandører.

Venezuelas retur innebærer strukturell innstramming

Utviklingen i Venezuela markerte et strukturelt skifte for tankmarkedet. Det USA-ledede initiativet for å markedsføre venezuelansk råolje gjennom compliant kanaler der Vitol og Trafigura er autorisert til å handle med opptil 50 millioner fat, representerer en overgang bort fra uoversiktlige handelsstrømmer som historisk har vært avhengige av eldre gråflåtefartøy. De første lastene gikk til US Gulf og lagringsknutepunkter i Karibia, med ytterligere eksport ventet etter hvert som flaskehalser løses opp. Over tid har denne endringen potensial til å stramme inn den effektive tank-kapasiteten gjennom bortfall av ikke-compliant tonnasje, samtidig som volumene omdirigeres på måter som støtter etterspørselen etter Aframax-, Suezmax- og potensielt VLCC-tonnasje, avhengig av destinasjon.

Strukturelle faktorer støtter utsiktene på mellomlang sikt

Samlet sett bekreftet januar at styrken i tankermarkedet i økende grad er forankret i strukturelle snarere enn sykliske faktorer. Høye produksjonsnivåer, handelsomlegging drevet av regelverk og sanksjonsetterlevelse, håndheving av sanksjoner samt potensiell bruk av flytende lagring i et overforsynt oljemarked, peker alle mot vedvarende høy kapasitetsutnyttelse. Selv om kortsiktig ratevolatilitet trolig vil vedvare, bidrar utviklingen i løpet av måneden til å styrke utsiktene for inntjening og aktivaverdier innen råoljetank på mellomlang sikt.

Kilder: Clarksons, MB Shipbrokers, Bloomberg, Reuters, TradeWinds

´