Venezuela stod centralt i billedet i januar, hvor udviklingen skiftede karakter, efterhånden som råolieeksporten under amerikansk kontrol begyndte at bevæge sig tilbage mod de konventionelle, ikke-sanktionsramte handelskanaler. Forhandlere har modtaget tilladelser til at indlede åben eksport af venezuelanske råolietønder til USA og Caribien, hvilket udgør en strukturel forandring af måden, denne olie forhandles og transporteres på. Selvom handelsmønstrene på kort sigt fortsat er under udvikling, gavner overgangen allerede nu anvendelsen af Aframax- og Suezmax-tonnage og forventes at øge ton-mil-efterspørgslen i takt med, at mængderne stiger, og handelsruterne normaliseres.

Håndhævelse af sanktioner skaber nye handelsstrømme på længere sigt

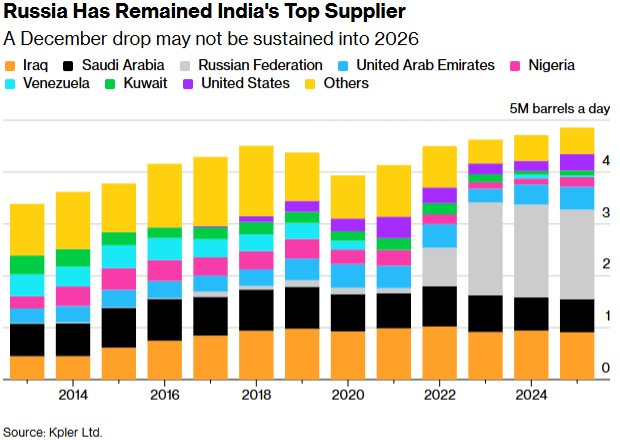

Januar viste tydeligt, at håndhævelsen af sanktioner – snarere end nye sanktioner – driver omlægningen af handelsstrømme. Fornyet pres på russisk råolie har bidraget til et vist fald i importen til Indien, hvor raffinaderier gradvist har øget indkøbene fra mere fjerntliggende, ikke-sanktionsramte eksportører. Det har styrket Nord- og Sydamerikas rolle for den asiatiske råoliehandel. Samtidig har russisk eksport til Indien vist sig mere robust end ventet, da raffinaderier fortsat prioriterer pris og profit, hvilket har nedsat det tempo, sanktionsramt olie erstattes af forsyninger fra det konventionelle marked på. Disse forskydninger har ikke omvæltet den globale balance, men de har øget ruteafstandene og de geopolitisk risikobetingede udgifter på fragtmarkederne. Tankmarkederne har indtil videre vist sig robuste og har nydt godt af længere ruter og solid ton-mil-efterspørgsel, selv uden alt for dramatiske ændringer i udbuddet.

Risici i Iran præger stemningen trods stabilitet i produktionen

Den geopolitiske risiko omkring Iran voksede i månedens løb efter omfattende nationale protester udløst af alvorlig økonomisk modgang, herunder høj inflation og en svag valuta, der fremkaldte en hårdhændet reaktion fra myndighederne og fremkaldte spørgsmål om landets stabilitet. Iran producerer for øjeblikket tæt på 5 mio. tønder olie og andre petroleumsprodukter pr. dag – det højeste niveau i årevis – men eksporten er sårbar over for både politisk påvirkning udefra og national uro. USA’s retorik, herunder trusler om straftold og indsættelse af flådestyrker i regionen, fastholdt fokus på muligheden for militære aktioner, mens den interne uro satte en streg under skrøbeligheden i Irans produktionsgrundlag. Historisk har konflikter på arbejdsmarkedet udgjort en større risiko for iransk olieproduktion end angreb udefra, hvilket gør dette til et mindre sandsynligt, men yderst alvorligt scenarie for den globale råolieforsyning.

Ruterisici og sikkerhedsforstyrrelser gavner fortsat ton-mil-efterspørgslen

Også hvis man ser bort fra specifikke nationale forhold, påvirkede regionale risici shippingmarkederne generelt. Trafikken gennem Det Røde Hav vendte kun gradvist tilbage til normalen og forblev under niveauerne før uroen, hvilket fortsat betød længere ruteføring og gavnede ton-mil-efterspørgslen for alle typer energitransport. Forhøjede omkostninger ved Panamakanalen bidrog yderligere til ineffektiv ruteføring, især inden for energi- og gastransport. En fuld normalisering af væsentlige flaskehalse ville mindske ton-mil-efterspørgslen for flere segmenters vedkommende, selvom tankmarkederne må kaldes mindre udsatte end tørvare- og containerskibsfarten.