Vedvarende uro og forhøjet risiko må forventes i den kommende tid

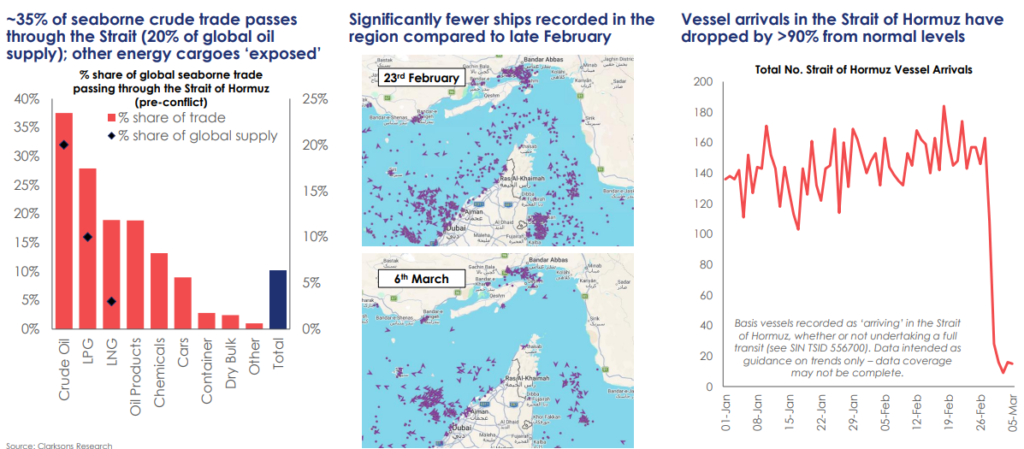

Optrapningen af spændingerne mellem USA, Israel og Iran har øget den geopolitiske risiko markant i Mellemøsten, særligt omkring Hormuzstrædet. Dette farvand er et af verdens vigtigste energiknudepunkter og håndterer omkring 20% af den globale oliehandel samt en betydelig del af verdens LPG-transport.

De seneste angreb på handelsskibe, trusler mod regional energiinfrastruktur og stigende militære spændinger har ført til en kraftig reduktion i trafikken gennem strædet, da skibe enten udsætter gennemsejling eller afventer bedre sikkerhedsforhold.

For shippingmarkederne varierer konsekvenserne fra segment til segment.

Tankmarkedet

Tankmarkedet er i øjeblikket det segment, der påvirkes mest direkte og har oplevet den største umiddelbare positive effekt. Forstyrrelser i Hormuzstrædet øger den operationelle risiko og skaber forsinkelser, omdirigeringer og ventetid for skibe. Det mindsker det reelle udbud af tonnage, hvilket ofte omtales som ’flådeineffektivitet’ – det presser typisk fragtraterne op, som det er set i de seneste uger.

Samtidig kan alternative eksportveje fra Mellemøsten, såsom Saudi-Arabiens øst-vest-rørledning til Det Røde Hav, ikke fuldt ud erstatte regionens normale eksportkapacitet gennem Golfen. Derfor kan uroramte eksportmængder fra Mellemøsten i stigende grad blive erstattet af olie fra Vestafrika og Syd- og Nordamerika. Disse backup-handler indebærer normalt betydeligt længere sejladser, da størstedelen af olieimporten er rettet mod Østasien, hvilket optager skibene i længere tid. I praksis mindsker dette det reelle udbud af skibe på markedet og underbygger fragtraterne i tanksegmentet.

LPG-markedet

En væsentlig del (30%) af verdens LPG-eksport passerer gennem strædet, og forstyrrelser i regional forsyning kan reducere lastmængderne. Samtidig kan alternativ forsyning – især fra USA – blive nødt til at erstatte udeblivende leverancer fra Mellemøsten. Det kan øge transportafstandene (ton-mil) for LPG-laster og dermed øge efterspørgslen efter LPG-transport og indtjeningen inden for segmentet.

Konflikten har ført til flere annullerede lastninger, og flere VLGC’er er blevet omdirigeret mod USA på grund af usikkerhed om konfliktens varighed.

Generelt forventes LPG-shippingmarkedet at kunne drage fordel af konflikten, så længe eventuelle forstyrrelser i Hormuzstrædet kun er midlertidige. En længerevarende lukning af strædet kan dog føre til global LPG-mangel, da andre eksportregioner vil få svært ved helt at erstatte et potentielt bortfald af leverancer fra Mellemøsten.

Biltransportmarkedet

Effekten på markedet for biltransportskibe er mere indirekte, men sektoren har stadig en vis kontakt med Hormuzstrædet. Omkring 9% af verdens søbårne bilhandel passerer gennem strædet, hvilket svarer til cirka 3,3 millioner biler årligt, først og fremmest fra Kina, Japan, USA, Sydkorea og Europa til markeder som Saudi-Arabien og De Forenede Arabiske Emirater.

Efter konfliktens optrapning har flere operatører indstillet transporter til Den Persiske Golf, og skibe i regionen oplever forsinkelser og usikkerhed omkring planlægningen, hvilket understøtter indtjeningen inden for segmentet.

På kort sigt er den primære effekt derfor operationelle forstyrrelser snarere end en strukturel ændring i markedsforholdene. Hvis forstyrrelserne fortsætter, kan tonnage, der nu anvendes ved Golfen blive flyttet til andre handelsruter, hvilket midlertidigt vil øge flådeudbuddet i andre regioner. Når transportforholdene normaliseres, forventes bilhandlen til Golfen dog at blive genoptaget.

Samlet vurdering

Selvom der for øjeblikket ikke er tegn på en snarlig våbenhvile mellem Iran og USA/Israel, vurderer vi det som usandsynligt, at Hormuzstrædet vil forblive reelt lukket i længere tid. Iran er selv stærkt afhængig af olieeksport gennem strædet for at generere indtægter til økonomien og finansiere militære aktiviteter, hvilket gør en langvarig lukning økonomisk vanskelig.

Når det er sagt, forventer vi et fortsat forhøjet spændingsniveau og øget risiko i regionen i en periode. Det vil sandsynligvis holde forsikringspræmier og fragtrater på et højt niveau, samtidig med at befragtere vil søge erstatningslaster fra andre regioner for at kompensere for udeblevne fragter fra Mellemøsten.

I et sådant scenarie vil tank- og LPG-markederne sandsynligvis drage betydelig fordel af større forstyrrelser, længere handelsruter og operationel ineffektivitet, hvilket reducerer det reelle tonnageudbud. Biltransportmarkedet forventes derimod i vid udstrækning at forblive upåvirket; her vil effekten primært begrænse sig til forbigående planlægningsforstyrrelser.

For shippingmarkederne er den afgørende faktor derfor lukningens varighed. Kortvarige forstyrrelser gavner typisk fragtraterne, mens en længerevarende lukning af Hormuzstrædet i sidste ende vil reducere fragtmængderne og påvirke shippingmarkederne negativt, da andre regioner ikke fuldt ud kan erstatte bortfaldne leverancer fra Mellemøsten.

Ser man lidt længere frem, kan vi også bemærke, at flere lande i stigende grad trækker på deres olie- og gaslagre for at kompensere for manglende leverancer. Hvis konflikten bliver kortvarig, kan det føre til en efterfølgende periode med øget handel, når lagrene skal genopbygges. Lavere lagerniveauer kan derfor underbygge øget handelsaktivitet i de kommende år.