Vedvarende uro og forhøyet risiko må forventes i tiden fremover

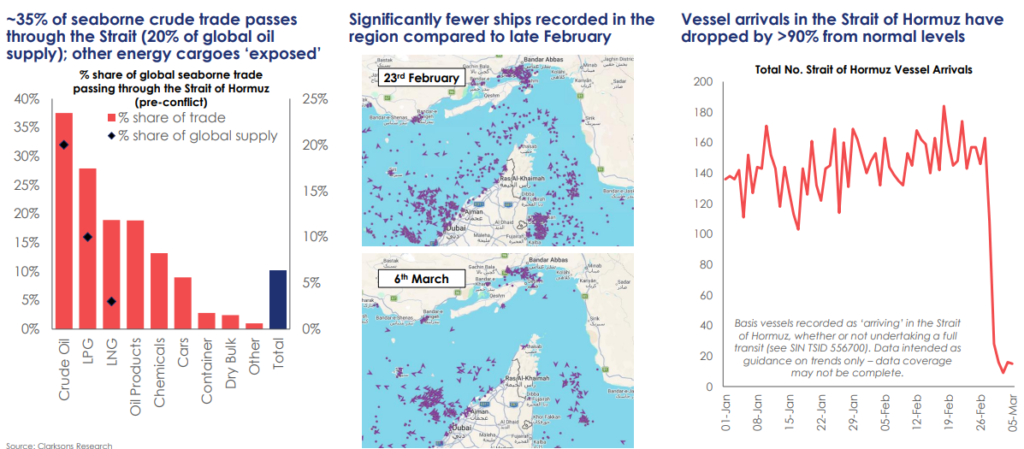

Den økende spenningen mellom USA, Israel og Iran har betydelig økt den geopolitiske risikoen i Midtøsten, særlig rundt Hormuzstredet. Området er en av verdens viktigste maritime flaskehalser for energi og håndterer rundt 20 % av den globale oljehandelen samt en betydelig andel av verdens LPG-eksport.

De siste angrepene på skip, trusler mot energiinfrastruktur i regionen og økende militære spenninger har ført til en kraftig reduksjon i skipstrafikken gjennom stredet. Mange skip velger å utsette transitt eller avvente klarere sikkerhetssituasjon før de seiler gjennom området.

For shippingmarkedene varierer konsekvensene mellom de ulike segmentene.

Tankmarkedet

Tankmarkedet er per i dag det segmented EMF har eksponering mot som påvirkes mest direkte, og har også sett den mest positive umiddelbare effekten. Forstyrrelser i Hormuzstredet øker den operasjonelle risikoen og fører til forsinkelser, omruting og ventetid for skip. Dette reduserer den effektive tilgjengeligheten av skip – ofte omtalt som «flåteineffektivitet» – noe som normalt bidrar til høyere fraktrater, slik vi har sett de siste ukene.

Samtidig kan ikke alternative eksportløsninger fra Midtøsten, som for eksempel Saudi-Arabias East–West-rørledning til Rødehavet, fullt ut erstatte regionens normale eksportkapasitet gjennom Persiabukta. Dersom volumene fra Midtøsten blir forstyrret, må importland i større grad hente olje fra andre regioner som Vest-Afrika eller Amerika.

Disse alternativene innebærer ofte betydelig lengre transportdistanser, særlig ettersom store deler av oljen går til Øst-Asia. Lengre seilingsdistanser binder opp skip i lengre perioder og reduserer dermed den effektive tilgjengeligheten av tonnasje i markedet, noe som igjen kan støtte ratene i tankmarkedet.

LPG-markedet

En betydelig andel av verdens LPG-eksport – rundt 30 % – passerer gjennom Hormuzstredet. Forstyrrelser i regionen kan derfor redusere tilgjengeligheten av laster. Samtidig kan alternativ forsyning, særlig fra USA, måtte erstatte bortfall av volum fra Midtøsten.

Dette kan føre til lengre transportdistanser (tonn-mil) for LPG-laster, noe som vil kunne øke etterspørselen etter LPG-tonnasje og støtte skipenes inntjening. Konflikten har allerede ført til flere kansellerte lasteoperasjoner, og flere VLGC-er har omdirigert mot USA som følge av usikkerheten rundt hvor lenge den militære opptrappingen vil vare.

Samlet sett forventes LPG-markedet å kunne dra nytte av konflikten så lenge eventuelle forstyrrelser i Hormuzstredet er midlertidige. En langvarig stenging kan derimot føre til globale LPG-mangler, ettersom andre eksportregioner vil ha begrenset evne til å erstatte bortfallet av volum fra Midtøsten.

Bilskip (PCTC)

Effekten på markedet for bilskip er mer indirekte, men segmentet har likevel en viss eksponering mot Hormuzstredet. Omtrent 9 % av verdens sjøbaserte bilhandel passerer gjennom stredet, tilsvarende rundt 3,3 millioner biler årlig. Disse transportene går i hovedsak fra Kina, Japan, USA, Sør-Korea og Europa til markeder som Saudi-Arabia og De forente arabiske emirater.

Etter opptrappingen av konflikten har flere operatører midlertidig stanset bookinger til Persiabukta. Skip som allerede befinner seg i regionen opplever forsinkelser og økt usikkerhet i seilingsplanene, noe som isolert sett kan støtte inntjeningen i segmentet.

På kort sikt er effekten derfor først og fremst operasjonell, snarere enn en strukturell endring i markedsbalansen. Dersom forstyrrelsene vedvarer, kan skip som i dag opererer i Gulfen bli omdisponert til andre handelsruter, noe som midlertidig kan øke tilgjengelig tonnasje i andre regioner. Når situasjonen normaliseres, forventes imidlertid biltransporten til Gulfen å ta seg opp igjen.

Samlet vurdering

Selv om det foreløpig ikke er tegn til en snarlig fred mellom Iran og USA/Israel, vurderer vi det som lite sannsynlig at Hormuzstredet vil forbli effektivt stengt over en lengre periode. Iran er selv sterkt avhengig av oljeeksport gjennom stredet for å finansiere både økonomien og militære operasjoner, noe som gjør en langvarig stenging økonomisk vanskelig å opprettholde.

Det er likevel sannsynlig at spenningen og risikonivået i regionen vil forbli høyt en periode fremover. Dette kan bidra til høyere forsikringspremier og fraktrater, samtidig som charterere i større grad vil forsøke å sikre alternative laster fra andre regioner for å kompensere for forstyrrede volum fra Midtøsten.

I et slikt scenario vil særlig tank- og LPG-markedene kunne dra nytte av økte forstyrrelser, lengre handelsruter og operasjonell ineffektivitet, som alle bidrar til å stramme inn den effektive tilgangen på tonnasje. Markedet for bilskip forventes derimot i stor grad å forbli stabilt, med hovedsakelig midlertidige operasjonelle forstyrrelser.

For shippingmarkedene er derfor varigheten av forstyrrelsene den avgjørende faktoren. Kortvarige avbrudd støtter normalt fraktratene, mens en langvarig stenging av Hormuzstredet på sikt vil redusere lastevolumene og bli negativt for shippingmarkedene, ettersom andre regioner ikke fullt ut kan erstatte bortfallet av volum fra Midtøsten.

Ser vi litt lenger frem i tid, kan vi også observere at flere land i økende grad trekker på sine olje- og gasslagre for å erstatte bortfall av leveranser. Dersom konflikten viser seg å bli kortvarig, kan dette i etterkant føre til økt handelsaktivitet når lagrene må bygges opp igjen. Lavere lagerbeholdninger kan dermed bidra til økt handelsvolum i årene som kommer.